Инвесторы агрессивно покупают акции с «плечом», игнорируя слабую экономику, которая испытывает давление из-за торговой войны и глубокого кризиса на рынке недвижимости.

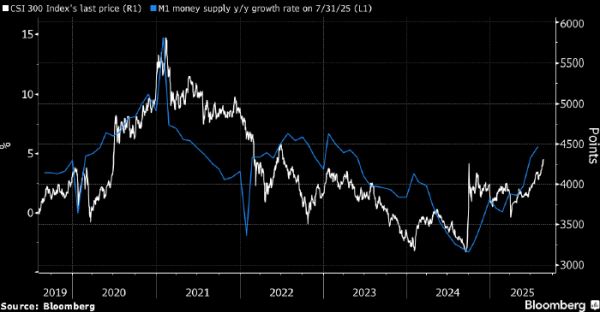

Белым — индекс CSI 300 (правая шкала), голубым — денежная масса M1 в Китае (изменение % г/г, левая шкала). Источник: Bloomberg

Китайская экономика испытывает давление из-за торговой войны и глубокого кризиса на рынке недвижимости. Однако фондовый рынок страны продолжает бычий тренд, и это несоответствие вызывает сомнения в устойчивости ралли.

Только за последний месяц рыночная стоимость акций на внутреннем рынке Китая выросла почти на триллион долларов, индекс Shanghai Composite достиг максимума за десятилетие, а индекс CSI 300 поднялся более чем на 20% с минимумов года. Это происходит на фоне того, что почти каждый последний экономический индикатор — от тенденций в потреблении и цен на жилье до инфляции — вызывает тревогу у инвесторов.

«Рынки, возможно, ожидают — правильно или ошибочно — улучшения макроэкономических показателей», — говорит Хомин Ли, старший макростратег Lombard Odier Ltd. в Сингапуре. — «Но бычий рынок не будет устойчивым, если инфляция останется близкой к 0%, а корпоративная ценовая политика столкнется с серьезными препятствиями из-за слабого внутреннего спроса».

Дефляционная спираль во второй по величине экономике мира является одной из главных причин сомневаться в устойчивости текущего ралли на рынке акций.

Потребительские цены в июле оставались неизменными, цены производителей падали в течение 34 месяцев подряд, а дефлятор ВВП продолжил показывать отрицательную динамику. Пекин начал кампанию по сдерживанию избыточных мощностей в промышленности и ограничению ценовых войн, но пока это оказало лишь ограниченное воздействие на экономику.

Прогнозы по прибыли компаний из индекса CSI 300 на ближайшие 12 месяцев снизились на 2,5% с максимумов этого года. Интенсивная ценовая конкуренция ударила по прибылям таких компаний, как JD.com Inc. и Geely Automobile Holdings Ltd.

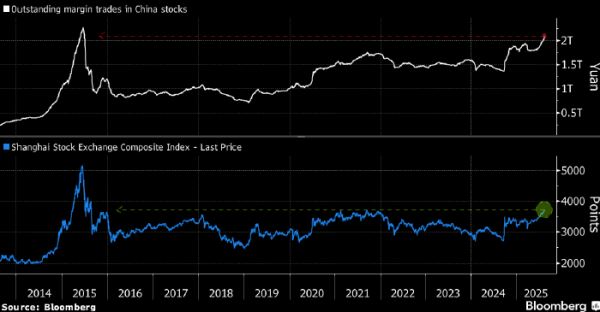

Эксперты также проводят параллели с циклом бума и краха 2015 года. Тогда всплеск маржинальной торговли привел к резкому росту акций, а затем ужесточение регулирования таких заемных операций спровоцировало масштабный обвал.

Хотя текущий рост гораздо более сдержан по сравнению со стремительным взлетом десятилетней давности, вялая экономика и падение цен на продукцию заводов вызывают неприятные ассоциации. Объем непогашенного маржинального долга сегодня составляет 2,1 трлн юаней ($292 млрд) против 2,3 трлн юаней на пике в 2015 году.

Сверху — маржинальный долг на рынке акций Китая (трлн юаней), внизу — индекс Shanghai Composite. Источник: Bloomberg

«Обилие ликвидности на рынке напоминает нам о безумных временах десятилетней давности», — отмечает Хао Хун, главный инвестиционный директор Lotus Asset Management Ltd. — «Но, конечно, пока еще рано говорить о повторе той ситуации».

Подготовлено ProFinance.ru по материалам Bloomberg

MarketSnapshot — ProFinance.Ru в Telegram

Источник: profinance.ru